טופס 161 – המדריך לפורש מעבודה

מתכננים לפרוש ממקום העבודה? כל אחד מאתנו לפחות פעם אחת בחיים מוצא את עצמו בסיטואציה בה הוא, מסיבות כאלה ואחרות, עוזב את מקום העבודה. יש הפורשים לפנסיה או לפנסיה מוקדמת, יש העוזבים לטובת מקום עבודה אחר, יש העוזבים בגין פיטורין – סיבת העזיבה איננה קריטית, מה שחשוב זה שתכירו את זכויותיכם ותדעו מה מגיע לכם לקבל עם עזיבתכם את מקום העבודה. טופס 161 – הודעת המעביד על פרישת העובד ממקום העבודה, מועבר אל פקיד השומה וקרנות החיסכון הרלוונטיות. היכרות עם טופס זה היא קריטית שכן, מילוי נכון מהווה ערובה לחיסכון בכסף ובזמן יקר שלכם. הבה נערוך היכרות עם המסמך ונראה כיצד ניתן להימנע מטעויות בעת המילוי.

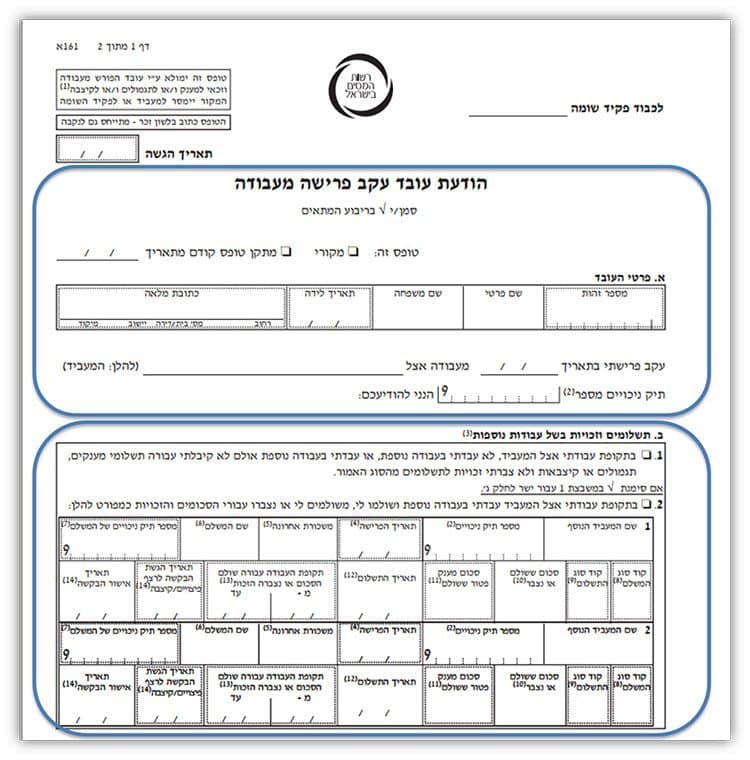

מדריך למילוי טופס 161 – הודעת מעביד על פרישת העובד

טופס 161 מהווה הודעה רשמית על ניתוק יחסי עובד-מעביד ביניכם לבין המעסיק. לאחר שמילא את הטופס והעביר אותו המעסיק אל פקיד השומה, חובה עליו להעביר העתק ממנו לידי העובד ולשלוח העתקים נוספים אל קופות החיסכון השונות במטרה לשחרר את כספי הפיצויים של העובד. אל הטופס המועבר לידי הפקיד השומה יש לצרף שלושה תלושי משכורת אחרונים של העובד.

על מנת שכספי הפיצויים ייכנסו ללא עיכובים מיותרים חשובה הקפדה על הפרטים הקטנים בעת מילוי טופס 161, שהרי כל טעות קטנה עשויה לעכב את התהליך בחודש ואף יותר. בין הפרטים שיש למלא: תאריך הגשת הטופס, ציון האם מדובר בטופס מקורי או בתיקון לטופס קודם, פרטיו אישיים של העובד, פרטי המעביד וכו’.

בסעיף ג’ של טופס 161, העוסק בתקופת העבודה, אחת הדרישות היא לציין את מספר ימי העבודה של העובד (מספר ימי עבודה אשר אינו כולל את ימי החופשה שלא בתשלום). את מספר הימים המתקבל יש לחלק במספר הימים בשנה – 365.

לאחר סימון של סיבת הפרישה עוברים לסעיף הבא, סעיף ה’, בו יש לסמן האם העובד הגיע לגיל הפרישה ואת סיבת הפרישה (למשל, נכות). סעיף ו’ של טופס 161 משמש לקביעת תקרת הפיצויים ובו ממלאים את ההכנסה האחרונה של העובד לפני הפרישה – חשוב לכלול בסכום זה גם את התשלומים שקיבל עבור כיסוי הוצאותיו (פרט לשווי רכב).

במידה ועבד העובד במשך תקופות לא רצופות יש למלא את סעיף ז’ של טופס 161. עליכם לוודא כי המעסיק כלל בפירוט זה חופשות לא בתשלום, שינויים בהיקף המשרה, שינויים בשכר וכו’.

בסעיף ח’ של טופס 161 יפרט המעסיק אודות כספי הפיצויים שצבר העובד במשך תקופת העבודה. חובה עליו לפרט את הכסף הצבור בקופת גמל, ביטוח מנהלים, קרן פנסיה וכו’. במקרים בהם לעובד ישנם כספים ביותר מקופה אחת, עליו לבצע חישוב מס בסיועו של פקיד השומה. בריבוע “צבירה נוספת” יש לרשום את סכומי הפיצויים או הכספים, אשר טרם הועברו אל קופות החיסכון. בריבוע “סוג המשלם” יש לבחור באחת מהאופציות, אותן תראו בנספח לטופס 161 (סעיף 20): למשל, מעביד, קופת פנסיה ותיקה ועוד (לכל קטגוריה ישנו קוד, אותו יש לציין בריבוע).

סעיף יא’ נועד לציון הפטור ממס עבור הפיצויים. בסעיף זה ממלאים את המשכורת האחרונה של העובד (את השכר שצוין בסעיף ו’). בסעיף 2 של יא’ ירשום המעסיק את הסכום ששילם או ששולם על ידי קופת החיסכון של העובד. לאחר מכן, בסעיף 3 של יא’ יש לרשום את סך המענק הפטור ממס (המשכורת האחרונה פי שנות עבודה). חשוב לדעת כי סכום המענק לא יכול לעבור את התקרה הקבועה בחוק: 12,230 ₪ לכל שנת העסקה. בסעיף 7 חשוב לרשום 100% במידה ואתם מחליטים להקצות את מלוא הסכום לקצבה.

בסיום מילוי הטופס על המעביד לא לשכוח לחתום על סעיף יב’.

מילוי טופס 161 – טעויות נפוצות

בכדי להימנע מטעויות אפשריות העשויות לעכב את תהליך קליטת טופס 161 על ידי מס הכנסה ושחרור הכספים, חשוב להקפיד על הדברים הבאים: ראשית, וודאו כי שני עמודי הטופס מועברים על ידי המעסיק אל הפקיד השומה. שנית, שימו לב כי כל סעיפי הטופס מולאו נכון וכי לא חסרים פרטים. למשל, במקרים בהם מספר תיק הניכויים המצוין בטופס 161 שגוי, לא יוכל העובד לקבל את כספי הפיצויים. או, מעסיק שלא כלל בטופס את הפירוט של סכום הפיצויים השמור בקופה – במידת הצורך על המעסיק להשלים את החסר ולציין את הסכום המלא המעודכן. במידה והמעסיק מכניס לטופס שינויים ותיקונים, חובה עליו לחתום לצד התיקון שבוצע.

בנוסף, חשוב לשים לב לתקופת הזמן שחלפה מעת מילוי הטופס. במידה ומשך תקופה זו קטנה מ-90 יום, סכום הפיצויים השמורים בקרן פנסיה יעלה על הסכום המצוין בטופס ולכן יקבל העובד את כל הסכום הכספי ע”פ המס החל עליו. בהנחה שעברו יותר מ-90 יום, הסכום הנשמר בקרן צובר תשואות, ולכן יהיה גבוה יותר מהסכום המצוין בטופס, לפיכך, התשואה על הכסף תחויב במס המרבי. על מנת להימנע ממצב זה, חשוב לגשת אל פקיד השומה מצוידים בטופס 161 ועם אישור על סכום הפיצויים השמורים בקרן פנסיה.

נקודה חשובה נוספת הרלוונטית עבור עובדים שכספי הפיצויים שלהם שמורים ביותר מקופת חיסכון אחת. במקרה זה לא יוכל המעסיק לחשב את אחוז המס שיש לגבות מהעובד. במצב כזה עליכם ליצור קשר עם הפקיד השומה עם טופס 161 ואישור על יתרות הפיצויים בכל אחת מקופות החיסכון על מנת לבצע חישוב של הפטור שמגיע לכם על הסכום הכולל של כספי הפיצויים.

נסכם ונאמר כי היות ומדובר במהלך מורכב וקריטי של שחרור כספי הפיצויים לאחר פרישתכם ממקום העבודה, כדאי לבדוק בשבע עיניים כי כלל הפרטים המופיעים בטופס 161 נכונים וכי לא חסר דבר, ורק לאחר מכן להעביר את המסמך אל פקיד השומה. להורדת הטופס.

במידה ואתם לקראת גיל הפרישה כדאי לבדוק התאמה להטבת מס על בסיס תיקון 190