הר הכסף 2 – איך משתמשים במערכת ומה תוכלו לאתר?

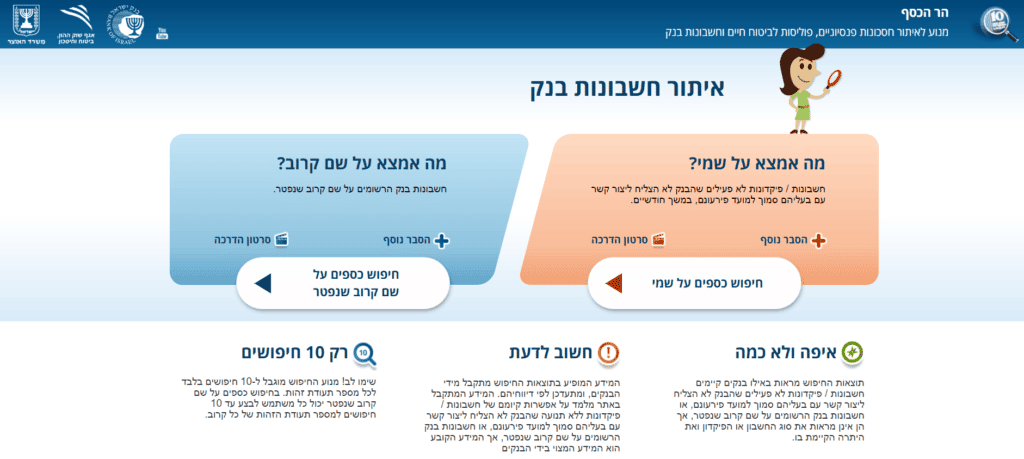

בשנת 2013 הקים משרד האוצר אתר אינטרנט לאיתור חסכונות פנסיוניים, שזכה לכינוי “הר הכסף”. המיזם, הוא אתר אינטרנט ידידותי המציג נתונים כוללים ומקיפים, זכה להצלחה רבה ובשנת 2016 החליטו בבנק ישראל ובמשרד האוצר להרחיב את המיזם הראשון ולהשיק את האתר “הר הכסף 2”, מערכת המאפשרת איתור חשבונות בנק אבודים. אתר “הר הכסף 2” מציג מידע על חשבונות ופיקדונות רדומים, כאשר על פי החוק במדינת ישראל על הבנק חלה החובה ליצור קשר עם בעל חשבון או פיקדון ללא תנועה סמוך למועד הפירעון. במידה ולא עלה הדבר בידו תוך חודשיים, על הבנק להשקיע את הכספים בהתאם לחוק הבנקאות בנוגע לפיקדונות ללא תנועה. בחשבון עובר ושב יחשב מועד הפירעון לפי היום בו הפך הפיקדון לפיקדון ללא תנועה, כלומר בתום עשרה חודשים מהיום שנתקבלה ההוראה האחרונה מבעליו. במילים אחרות – פיקדונות שמועד הפירעון שלהם חל לפני חודשיים ומעלה והם לא נדרשו על ידי בעליהם, או חשבונות עובר ושב בהם לא בוצעה כל פעולה בעשרת החודשים האחרונות – נחשבים רדומים, וניתן לאתר אותם במערכת “הר הכסף 2” של משרד האוצר.

מערכת “הר הכסף 2” מספקת מידע גם בנוגע לחשבונות עו”ש ופיקדונות של לקוחות שנפטרו, ובכך מסייעת ליורשים לאתר כספים המגיעים להם על פי חוק. במהלך שנת 2016 ומחצית 2017, מעל חצי מיליון גולשים איתרו מעל 1.3 מיליארדי שקלים אבודים, עם כשלושה מיליון גולשים סה”כ שהשתמשו במערכת הר הכסף 2 ושלחו שאילתות לאיתור כספים אבודים. מעל חמישה מיליארדי שקלים עדיין ממתינים לבעליהם שלא אותרו. רבים אינם מודעים לכך שסכומי כסף גדולים ממתינים להם בחשבונות ללא כל תנועה. חשוב לדעת, כי ביצוע של שאילתא באתר הר הכסף 2 לאיתור חשבונות בנק רדומים, נעשה באופן מיידי, ללא עלות ובממשק ידידותי – ולכן, מומלץ לבדוק אם גם לכם ממתינים כספים בחשבונות בנק שנשכחו.

הר הכסף 2 – כיצד להשתמש במאגר

על פי המידע העולה מנתוני בנק ישראל, קיימים במערכת הבנקאית מאות אלפי חשבונות בנק ופיקדונות רדומים במגזר הקמעונאי (קרוב לחצי מיליון חשבונות ופיקדונות), שסכום הכולל של היתרות שלהם נאמד בכתשעה מיליארדי שקלים, כאשר 1.6 מיליארדי שקלים מתוכם נמצאים בכשישים וחמישה אלף חשבונות ופיקדונות הרשומים על שם נפטרים. השימוש באתר הר הכסף 2 הוא פשוט – כל שעליכם לעשות הוא להצטייד בתעודת הזהות שלכם (תצטרכו הן את מספר הזהות שלכם והן את תאריך ההנפקה של תעודת הזהות – הא התאריך הלועזי המופיע בתחתית תעודת הזהות), ותתבקשו להשיב על מספר שאלות זיהוי שיוצגו על ידי המערכת. אם אתם מעוניינים לבחון קיומם של חשבונות עו”ש או פיקדונות של קרוב משפחה שהלך לעולמו, תידרשו לספק את מספר הזהות שלו ותאריך הפטירה המדויק. לאחר מילוי הטופס באופן מדוייק והפעלת השאילתא, ובמידה וקיים מידע, תוצאות החיפוש יניבו רשימה של בנקים שבהם קיימים חשבונות או פיקדונות לא פעילים, ללא פירוט של מספר החשבון, סוג החשבון, או היתרה הקיימת בו. למידע נוסף על אודות חשבונות או פיקדונות אלו יש לפנות לבנקים המופיעים ברשימה.

קיבלתי דו”ח תוצאות ממערכת הר הכסף 2 – מה עכשיו?

דו”ח התוצאות של מערכת הר הכסף 2 כולל את רשימת כל הבנקים בהם מתנהלים חשבונות עו”ש רדומים על שמכם – אולם בדו”ח לא מופיעים פרטים כמו גובה היתרה באותם חשבונות או אף את פרטי החשבון שאותר. חשבונות העו”ש שאותרו עשויים להיות ביתרת זכות או ביתרת חובה. לאחר קבלת תוצאות החיפוש, תוכלו לפנות לכל אחד מהבנקים המופיעים בתוצאות, ולקבל עוד פרטים בנוגע לחשבונות הרדומים המנוהלים שם על שמכם. (אם אתם לא בטוחים באיזה מהסניפים של הבנקים המופיעים ברשימה מתנהל חשבון עו”ש על שמכם – תמצאו בתפריט התחתון של אתר הר הכסף 2 פרטי יצירת קשר עם הסניפים הראשיים של כל הבנקים בישראל). אם ישנן יתרות באותם חשבונות, תוכלו למשוך אותן לחשבון הבנק הפעיל שלכם. ביתרות של פחות מ – 3,000 ש”ח – תוכלו לשלוח הוראת משיכת היתרה וסגירת החשבון מרחוק, אולם ביתרות בסכומים גבוהים מ – 3,000 ש”ח, תידרשו להגיע אל סניף הבנק ולטפל במשיכת היתרה וסגירת החשבון משם.