כמה כסף אתם באמת צריכים לחסוך לפנסיה בכל שלב בחיים?

רוב הסיכויים שגם אתם חוסכים לפנסיה. כשכירים אתם יודעים שהמעסיק מפריש עבורכם סכום מסוים לקרן שבחרתם, וגם מהשכר שלכם מנוכה סכום דומה. אם אתם עצמאיים אתם כנראה מפרישים בעצמכם לחיסכון, בין אם בעקבות חוק פנסיה חובה לעצמאים, ובין אם מתוך הבנה שמדובר בצעד קריטי. אלא שלמרות שכולנו מודעים לצורך לחסוך לקראת היום שאחרי הפרישה לגמלאות, רוב האנשים לא באמת יודעים כמה צריך לחסוך לפנסיה, כמה הם צפויים לקבל ומה באמת יהיו הצרכים שלהם כשיחליפו את הנסיעות למשרד במפגשים עם החברים והנכדים. אז בואו נעשה קצת סדר בבלגן.

כמה כסף תצטרכו כשתפרשו?

שאלת השאלות היא פרקטית ובסיסית למדי, ובכל זאת התשובה עליה דווקא לא פשוטה כפי שנדמה לכם. אנחנו יודעים כמה אנחנו מרוויחים היום וכמה נוכל להרוויח בעוד כמה שנים, כשנקבל קידום או העלאה בשכר. אנחנו גם מבינים שלא נקבל שכר דומה אחרי שנפרוש, והאמת היא שזה דווקא לא נורא בכלל. אם נפרק את השכר הנוכחי שלנו היום ונבין מה אנחנו עושים עם הכסף שנכנס לחשבון הבנק, נבין בדיוק למה.

לצורך הדוגמה, נניח שהשכר שלכם הוא 10,000 שקלים. הסכום הזה מאפשר לכם לשלם את שכר הדירה או את המשכנתא, לממן את הוצאות הדלק ולקנות אוכל בסופר. מתוכו אתם גם מפקידים סכומים לא קטנים לצרכי ביטוח, לחיסכון או לקרנות השתלמות. כשתפרשו ההוצאות שלכם ישתנו. במילים אחרות, גם אם היום ההוצאות הקבועות שלכם עומדות על 8,000 שקלים, זה ממש לא אומר שתצטרכו 8,000 שקלים לחודש גם בפנסיה. בשלב הזה הוצאות רבות ישתנו, בין אם משום שלא תיסעו למשרד כל יום, לא תפקידו כספים לקרנות פנסיה ואפילו תבזבזו פחות על בגדים, שהרי אין משרד להגיע אליו מדי יום.

גם המיסים יורדים

אחרי שתפרשו לפנסיה, תשלמו גם הרבה פחות מס. אם עד גיל הפרישה תרוויחו עדיין 10,000 שקלים מדי חודש, תשלמו מס גבוה יותר מזה שיידרש מכם על קצבה בשיעור דומה לאחר הפרישה. ההפרש הזה יכול להגיע עד לסכום של כ-600 שקלים בחודש. יחד עם זאת, ברור שלצד ההוצאות שייצאו מהתמונה ותשלום המס המופחת יש גם הוצאות חדשות שלא היו קודם. עכשיו, כשאתם לא צריכים להגיע למשרד מדי יום, יש לכם קצת יותר זמן להגיע לקאנטרי המקומי, לצאת לסרטים או לטיולים, ואפילו לתכנן עוד חופשה בחו”ל. באופן טבעי נצטרך להתכונן היטב למצבים הללו, אבל שימו לב שאלו לא ההוצאות הקבועות שלכם, והן אלו שישתנו במידה רבה אחרי שתפסיקו להחתים כרטיס.

המשמעות: מרוויחים יותר – זקוקים לקצבה נמוכה יותר

על פי ההיגיון הזה, מי שמרוויח שכר גבוה יותר יזדקק לקצבה נמוכה יותר לאחר שיפרוש. ההסבר פשוט: מי שמקבל שכר חודשי גבוה משלם יותר מיסים וגם הסכום שהוא חוסך בקרנות הפנסיה והחיסכון גבוה יותר. בהתאם, לאחר הפרישה, יהיו לו הוצאות קבועות נמוכות הרבה יותר בהשוואה למי ששכרו נמוך יותר – ובהתאם הוא משלם פחות מיסים וחוסך סכומים נמוכים יותר.

[adinserter block=”4″]

אז כמה צריך לחסוך לפנסיה?

כדי לדעת כמה צריך לחסוך לפנסיה חשוב לענות על כמה שאלות בסיסיות ובראשן – כמה זמן נותר לכם עד שהרגע הזה יגיע. אחת ההנחות השגויות (והנפוצות) היא ההנחה לפיה בשנות ה-20 אין באמת סיבה לדאוג לפנסיה, שהרי יש עוד ארבעה עשורים שלמים לפניכם. בפועל, זה לא באמת נכון. התפיסה הזו מובילה למצב שבו עובדים רבים מגיעים לשנות ה-30 וה-40 לחייהם עם חיסכון נמוך, מה שדורש מהם להגדיל משמעותית את הסכום המוקצה לחיסכון לקראת הפנסיה.

על פי הנתונים הקיימים, פנסיונרים צפויים לחיות 15 עד 20 שנה לאחר הפרישה שלהם לגמלאות. כלומר, בהנחה שגברים יפרשו בגיל 67 ונשים בגיל 62, ועל פי תוחלת החיים הממוצעת בישראל. כדי להתקיים מקצבה של 8,000 שקלים בחודש במשך 15 שנים יידרשו לכם 1,440,000 שקלים.

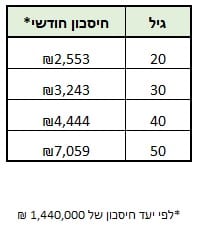

כמה צריך לחסוך לפנסיה בכל גיל?

לצורך הדוגמה, עובד בן 50 שמקבל שכר חודשי בסך 10,000 שקלים ומעולם לא חסך לפנסיה, יצטרך לחסוך קצת יותר מ-7,000 שקלים בחודש עד יומו האחרון בעבודה. רק כך יוכל להגיע לחיסכון שיספיק לו ל-15 שנה ללא תלוש שכר. בגיל 40 החיסכון החודשי יעמוד על כ-4,400 שקלים בחודש, ואם תתחילו לחסוך כבר בגיל 30 כדאי לשים בצד כ-3,200 שקלים מדי חודש. מי שמשכיל לפתוח קופת חיסכון כבר בגיל 20 יחסוך בממוצע 2,500 שקלים בחודש.

כמובן שהמספרים הללו אינם מדויקים, ולו רק משום שהכספים המופקדים בקרנות הפנסיה מושקעים באג”ח ובמניות. משום כך הם מניבים תשואה, מה שאומר שתקבלו קצבה גבוהה יותר בבוא היום. בנוסף, נשים צריכות לחסוך קצת יותר מדי חודש, בוודאי אם הן מתכוונת לפרוש לגמלאות בגיל 62, במקום בגיל 67.

[adinserter block=”4″]

למה קשה לנו כל כך לחסוך?

יש לא מעט סיבות לכך שהפנסיה שלנו צריכה לעורר בנו חשש כבר היום, ובישראל המצב מורכב יחסית. כבר הזכרנו את התפיסה לפיה בשנות ה-20 יש עוד די זמן לדאוג לפנסיה, אבל גם זו לא הבעיה הגדולה באמת. למעשה, רוב הישראלים נכנסים לשוק העבודה בשלב מאוחר מאוד. עם שירות צבאי שמעכב אותנו בשנתיים, ואפילו קצת יותר לנוכח הצורך בטיול ארוך אחרי הצבא, ועם לימודים אקדמיים שדורשים מאיתנו שכר לימוד בזמן שאנחנו עובדים במשרות סטודנטים בשכר נמוך מאוד, החיסכון מגיע בשלב מאוחר מדי. למעשה, הישראלים מתחילים לחסוך בגיל 25 בחלק ניכר מהמקרים, וגם אז שיעור החיסכון נמוך יחסית.

בנוסף, חלק מקופות החיסכון שלנו הופכות לנזילות הרבה לפני הפנסיה. קרן ההשתלמות שנפתחת לאחר 6 שנים קורצת לכל מי שמשתוקק לנסוע לחו”ל או לשפץ את הבית, וגם את רכיב הפיצויים בשכר יש מי שמנצל כדי לקחת פסק זמן ארוך יותר בין עבודות, למשל. כשרמת החיים שלנו עולה אנחנו רוצים ליהנות יותר ובהתאם גם לבזבז יותר, מה שמגיע לא פעם על חשבון החיסכון.

כך תתחילו לחסוך כבר היום

אז בהנחה שאתם רוצים להגיע לגיל הפרישה עם קצבה יפה, כזו שמתקרבת יותר ל-10,000 שקלים בחודש ולא ל-3,000 שקלים, זה בדיוק הזמן להתחיל לחסוך. התחילו מאיסוף כל הנתונים האפשריים ובדקו כמה כסף חסכתם עד היום בקרנות הפנסיה וההשתלמות. במקביל, חשבו כמה כסף אתם צריכים לחסוך כדי להגיע לגיל הפרישה עם קצבה שתאפשר לכם לשמור על רמת החיים שלכם.

במקביל, התחילו לחסוך למטרות קצרות טווח, אבל נהלו את החסכונות הללו בנפרד. למשל, אם אתם מתכננים חופשה שנתית, רוצים לעזור לילד בתשלום החתונה המתקרבת או להחליף את הרכב, הגדירו חיסכון ייעודי לכל אחת מהמטרות הללו. תוכלו להיעזר במחשבון החיסכון הזה כדי לדעת כמה תצטרכו לחסוך כדי להגיע אל היעד.