דו”ח הפנסיה שלכם בדרך והגיע הזמן שתדעו לקרוא אותו

בכל שנה, עד ה-31 למרץ שולחות החברות המנהלות את קרנות הפנסיה והחסכונות לתקופת הפרישה דו”ח שנתי מסודר, ובו כל הנתונים שאתם צריכים להכיר, על מנת להבין מה קרה עם החיסכון שלכם לפנסיה השנה. בעוד רובנו לא טורחים אף להביא את אותה מעטפה חשובה הביתה, אלא נפטרים ממנה כבר בפח האשפה הקרוב לתיבת הדואר – חשוב לדעת כי דו”ח הפנסיה השנתי הוא דו”ח מקוצר, המכיל מספר נתונים שכדאי מאוד להכיר. חשוב לדעת, כי שינויים קטנים באיכות תכנית החיסכון שלכם לקראת פרישה, עשויים להוביל לחיסכון של עשרות אלפי שקלים נוספים – ואולי דווקא בתקופה זו של החיים, לאחר גיל הפרישה, כשלא תרצו עוד לעבוד מחד, אולם תמצאו זמן מושלם להגשים את החלומות שהמתינו לימים פנויים יותר – תוספת של הכנסה תהיה בדיוק מה שאתם צריכים.

על מנת להקדים תרופה למכה, למטב את החיסכון שלכם לפנסיה ולהכיר את כל המשתנים הרלוונטיים שמופיעים בדוח שקיבלתם – הכנו את המדריך למשתמש עבור דו”ח הפנסיה שכבר נמצא בדרך אליכם. במאמר זה, תמצאו את כל מה שאתם צריכים לדעת על מנת להבין את דו”ח הפנסיה שלכם – בהסברים ברורים ובצירוף טיפים למיטוב תכניות החיסכון שלכם לקראת גיל הפרישה.

איזה דו”ח פנסיוני אתם מקבלים?

הדו”חות השנתיים מגיעים עבור קרנות פנסיה חדשה ותכניות ביטוח מנהלים, עבור שכירים ועצמאיים. מבנה הדו”חות הוא מעט שונה, אולם בכולם תמצאו את הנתונים החשובים הבאים:

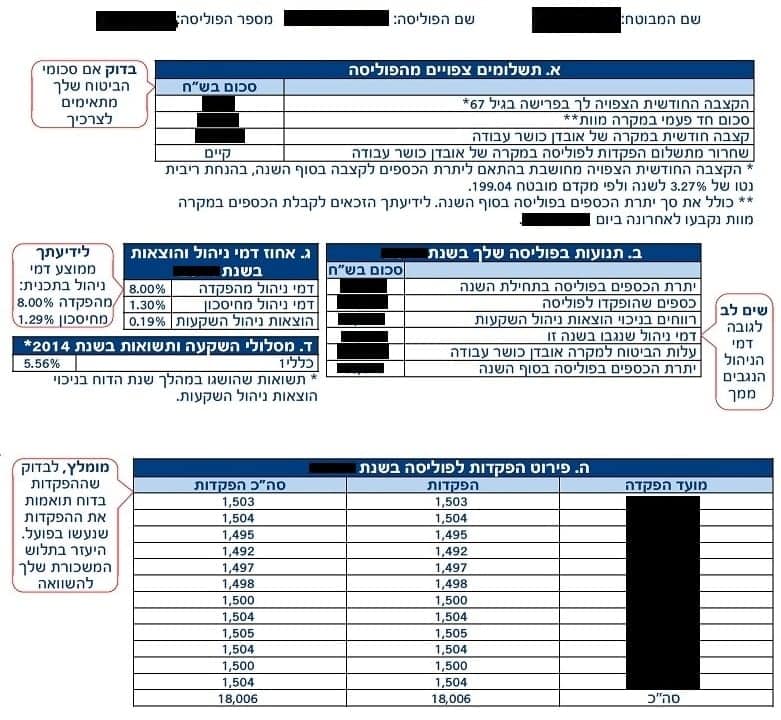

פירוט הפקדות לתקופת הדו”ח (בדרך כלל שנה אחת) וסך הסכום שנחסך עד כה בקרן הפנסיה – תראו כמה כסף כבר צברתם, ואם אתם שכירים תוכלו גם לראות כמה כסף הפקדתם אתם וכמה הופקד על ידי המעסיק. זה אולי המקום להזכיר, כי הסכום שנצבר אינו זמין למשיכה – תכנית חיסכון לפנסיה משוחררת באופן אוטומטי רק עם ההגעה לגיל הפרישה (67 לגברים, 62 לנשים). כל בקשה לפדיון מוקדם, חלקי או מלא, של הסכום שנצבר, תהיה כרוכה בתשלום קנסות כבדים. בדרך כלל – כלכלי יותר ליטול הלוואה כנגד תכנית הפנסיה, מאשר לפדות כספים ישירות ממנה.

טיפ חשוב: אם אתם שכירים, מומלץ להשוות את סכום ההפקדות מן המעסיק לזה המופיע בתלושי השכר שלכם, רק על מנת לוודא שהסכום זהה.

[adinserter block=”4″]

תמהיל ההשקעות ותשואות – בדו”ח תמצאו פירוט מקוצר בנוגע להשקעות קרן הפנסיה שלכם, והתשואות בכל מסלול השקעות.

תנועות בתכנית החיסכון – בסעיף זה יופיעו כל הפרטים אודות פעולות ושינויים בתכנית החיסכון במהלך תקופת הדיווח, כמו למשל: כספים שהועברו אל הקרן או ממנה (למשל מקרנות אחרות שאיחדתם), סך דמי הניהול שנגבו לאורך התקופה, ועוד.

דמי ניהול באחוזים – כאן תראו כמה בעצם עולה לכם תכנית החיסכון שלכם לקראת הפרישה, בפירוט של דמי ניהול מהפקדה חודשית, ודמי ניהול מהחיסכון.

טיפ: כדאי לדעת, כי דמי ניהול מרביים בתכניות חיסכון לפנסיה הם 6% מההפקדה ו – 0.5% מן החיסכון. חיסכון בגובה דמי הניהול עשוי לשפר משמעותית את יעילות החיסכון שלכם. השוו את גובה דמי הניהול הנגבים בתכנית החיסכון שלכם ביחס לתשואות, עם תכניות חיסכון אחרות לפנסיה.

כמובן, החלק החשוב במיוחד, הוא גובה הקצבה הצפויה לאחר גיל הפרישה, ביחס לסכום הכסף שנצבר עד כה. עוד, תמצאו פרטים בנוגע לקצבאות חודשיות ורכיבים ביטוחיים של קרן החיסכון שלכם.

בסוף הדו”ח תמצאו קוד זיהוי שישמש אתכם לצרכי זיהוי בפניה למנהלי הקרן, ואישור לצרכי מס שמומלץ לשמור, ועצמאיים נדרשים להגיש אותו לרשויות המס.

טיפים למיטוב קרן הפנסיה שלכם לאחר קריאת דו”ח הפנסיה

בישראל, עם תוחלת החיים המתארכת, מרביתנו צפויים למצוא עצמנו מסתפקים בהכנסות נמוכות משמעותית ביחס לשכר, עם הפרישה לגמלאות. על כן, אם תוכלו למטב את החיסכון שלכם לפנסיה, אתם עשויים להגדיל את החיסכון וליהנות מקצבה גבוהה יותר לאחר הפרישה. הנה כמה טיפים, שיסייעו לכם לבדוק אם תוכלו לשפר את תנאי החיסכון שלכם לפנסיה:

- האם דמי הניהול שלכם תחרותיים?

חשוב לדעת, כי גם בית השקעות שהציג תשואות גבוהות יחסית, עשוי להצליח פחות בשנה הבאה – ועל כן, לא ברור כי מומלץ להתייחס לגובה התשואות כשאתם בוחרים לשלם דמי ניהול גבוהים. אתרי אינטרנט כמו אתר פנסיה נט של רשות שוק ההון, הביטוח והחיסכון, יסייעו לעיין בחלופות האפשריות מבחינת דמי ניהול בקרנות פנסיה שונות - אם לחיסכון הפנסיוני שלכם רכיבים ביטוחיים – חשוב לבדוק שהם מתאימים לכם. לדוגמה, ביטוח שארים שהוא רכיב ביטוחי נפוץ בקרן פנסיה, הוא מיותר עבור רווקים ללא ילדים

- מסלולי ההשקעה גם הם משפיעים באופן משמעותי על התשואות, כאשר ככל שתמהיל ההשקעה נחשב מסוכן יותר – הפוטנציאל לרווח – ולהפסד – הוא גבוה יותר. מסלולי ברירת מחדל הם בדרך כלל מסלולים בתמהיל בטוח יחסית, עם השקעה מועטה או ללא השקעה באפיקים מנייתיים

ונסיים בטיפ אחרון – שנות הפנסיה שלנו הולכות ומתארכות, ואיכות החיים גבוהה גם לאחר גיל הפרישה. זה הזמן לבחון את גובה הקצבה הצפויה לכם ולבדוק האם קצבה זו מספקת. במקרה שלא – מומלץ לבחון דרכים נוספות לחיסכון או להגדיל את רכיב החיסכון הפנסיוני מתוך השכר במידת האפשר.